令和3年度 個人市・県民税の税制改正のお知らせ

最終更新日:2020年12月1日

働き方の多様化を踏まえた「働き方改革」の後押しやすべてのひとり親家庭に対する公平な税制を実現するため、個人所得課税の見直しやひとり親控除の新たな創設をはじめとした税制の改正が行われます。

令和3年度から適用される個人市・県民税(住民税)の主な内容は次のとおりです。

給与所得・公的年金等に係る雑所得の計算方法の見直し

1 給与所得控除の見直し

勤務関連経費や諸外国の水準と比較し過大との指摘がなされてきた給与所得控除について、「控除額を主要国並みに漸次適正化する」との方針のもと、次のとおり見直しが行われました。

- 給与所得控除額が一律10万円引き下げられます

- 給与所得控除の上限額が適用される給与収入額が1,000万円から850万円に引き下げられます

- 給与所得控除上限額が220万円から195万円に引き下げられます

- 子育て・介護世帯、障がい者のいる世帯に配慮する観点から、所得金額調整控除(後述)が新設されます

給与の収入金額 | 給与所得控除後の金額 | |

|---|---|---|

改正後 | 改正前 | |

550,999円以下 | 0円 | 0円 |

551,000円~ | 収入金額-550,000円 | |

651,000円~ | 収入金額-650,000円 | |

1,619,000円~ | 1,069,000円 | 969,000円 |

1,620,000円~ | 1,070,000円 | 970,000円 |

1,622,000円~ | 1,072,000円 | 972,000円 |

1,624,000円~ | 1,074,000円 | 974,000円 |

1,628,000円~ | 収入計算額(*)×60%+100,000円 | 収入計算額(*)×60% |

1,800,000円~ | 収入計算額(*)×70%-80,000円 | 収入計算額(*)×70%-180,000円 |

3,600,000円~ | 収入計算額(*)×80%-440,000円 | 収入計算額(*)×80%-540,000円 |

6,600,000円~ | 収入金額×90%-1,100,000円 | 収入金額×90%-1,200,000円 |

8,500,000円~ | 収入金額-1,950,000円 | |

10,000,000円超 | 収入金額-2,200,000円 | |

*収入計算額=(実際の収入金額÷4,000円による整数)×4,000円 | ||

2 公的年金等控除の見直し

公的年金等控除については給与所得控除とは異なり控除額に上限がなく、高所得の年金所得者に手厚い仕組みであるとの指摘がなされてきました。こうした点を踏まえ、世代内・世代間の公平性を確保する観点から、以下のとおり見直しが行われました。

- 公的年金等控除が一律10万円引き下げられます

- 公的年金等収入が1,000万円を超える場合、公的年金等控除の上限が195万5千円となります

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超2,000万円以下の場合は一律10万円が、2,000万円超の場合は一律20万円がそれぞれ上記の見直し後の公的年金等控除額から引き下げられます

公的年金等収入から公的年金等控除を行った後の金額 |

|||||

|---|---|---|---|---|---|

年金 受給者 の年齢 |

公的年金等 の収入金額 |

公的年金等控除後の金額 |

|||

改正後 |

改正前 |

||||

公的年金等に係る雑所得以外の所得 に係る合計所得金額 |

区分なし |

||||

1,000万円以下 |

1,000万円超~ 2,000万円以下 |

2,000万円超 |

|||

65歳 以上 |

330万円未満 |

収入金額 -110万円 |

収入金額 -100万円 |

収入金額 -90万円 |

収入金額 -120万円 |

330万円以上 410万円未満 |

収入金額×75% -27.5万円 |

収入金額×75% -17.5万円 |

収入金額×75% -7.5万円 |

収入金額×75% -37.5万円 |

|

410万円以上 770万円未満 |

収入金額×85% -68.5万円 |

収入金額×85% -58.5万円 |

収入金額×85% -48.5万円 |

収入金額×85% -78.5万円 |

|

770万円以上 1,000万円未満 |

収入金額×95% -145.5万円 |

収入金額×95% -135.5万円 |

収入金額×95% -125.5万円 |

収入金額×95% -155.5万円 |

|

1,000万円以上 |

収入金額 -195.5万円 |

収入金額 -185.5万円 |

収入金額 -175.5万円 |

||

65歳 未満 |

130万円未満 |

収入金額 -60万円 |

収入金額 -50万円 |

収入金額 -40万円 |

収入金額 -70万円 |

130万円以上 410万円未満 |

収入金額×75% -27.5万円 |

収入金額×75% -17.5万円 |

収入金額×75% -7.5万円 |

収入金額×75% -37.5万円 |

|

410万円以上 770万円未満 |

収入金額×85% -68.5万円 |

収入金額×85% -58.5万円 |

収入金額×85% -48.5万円 |

収入金額×85% -78.5万円 |

|

770万円以上 1,000万円未満 |

収入金額×95% -145.5万円 |

収入金額×95% -135.5万円 |

収入金額×95% -125.5万円 |

収入金額×95% -155.5万円 |

|

1,000万円以上 |

収入金額 -195.5万円 |

収入金額 -185.5万円 |

収入金額 -175.5万円 |

||

3 所得金額調整控除の創設

給与所得控除の見直しが行われ、給与収入が850万円を超える場合の給与所得控除額が引き下げられましたが、子育てや介護等の負担がある方については負担が増加しないように措置されます。また、給与所得・公的年金等所得の両方を有する方については給与所得控除額および公的年金等控除額の両方が10万円ずつ引き下げられることから負担が増加しないよう措置されます。

次の1.または2.もしくはその両方に該当する場合、給与所得から所得金額調整控除が控除されます。

- 給与の収入が850万円を超えて、次のいずれかに該当する場合

- 本人が特別障がい者に該当する

- 年齢23歳未満の扶養親族を有する

- 同一生計配偶者または扶養親族が特別障がい者に該当する

「計算式」

所得金額調整控除額={(給与収入金額(上限1,000万円)-850万円)}×10%

[限度額15万円]

*上記の同一生計配偶者や扶養親族については、他の者の扶養控除等の対象であっても所得金額調整控除を適用することができます。ただし、専従者については対象外となります。

- 給与所得および公的年金等雑所得の両方があり、それらの所得金額の合計額が10万円を超える場合

「計算式」

所得金額調整控除額=(給与所得金額(上限10万円)+公的年金等雑所得金額(上限10万円))-10万円

[限度額10万円]

*1.および2.に該当する場合は、1.の控除後の給与所得金額から2.を控除します。

所得控除の見直し

4 基礎控除の見直し

「働き方改革」を後押しする観点や高所得者に対する税負担の軽減効果の必要性に対する指摘などから、基礎控除について以下のとおり見直しが行われました。

- 控除額が10万円引き上げられます

- 前年の合計所得金額が2,400万円を超える場合はその合計所得金額に応じて控除額が逓減し、前年の合計所得金額が2,500万円を超える場合は基礎控除の適用がなくなります

合計所得金額 |

基礎控除額 |

|

|---|---|---|

改正後 |

改正前 |

|

2,400万円以下 |

430,000円 |

330,000円 (所得制限なし) |

2,400万円超 2,450万円以下 |

290,000円 |

|

2,450万円超 2,500万円以下 |

150,000円 |

|

2,500万円超 |

適用なし |

|

5 所得控除に係る所得要件の見直し

給与所得控除・公的年金等控除の引き下げに伴い、同じ収入金額であっても合計所得金額・総所得金額等が10万円増加するため所得控除における所得要件が10万円引き上げられます。

控除名 |

改正後 |

改正前 |

|---|---|---|

配偶者控除 扶養控除 |

同一生計配偶者・扶養親族の合計所得金額 48万円以下 *給与収入の場合:103万円以下で変更なし |

38万円以下 |

配偶者 特別控除 |

配偶者の合計所得金額 48万円超133万円以下 *給与収入の場合:103万円超201万6千円未満で変更なし |

38万円超123万円以下 |

勤労学生控除 |

75万円以下 |

65万円以下 |

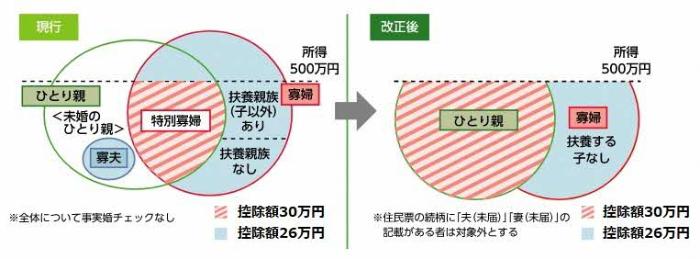

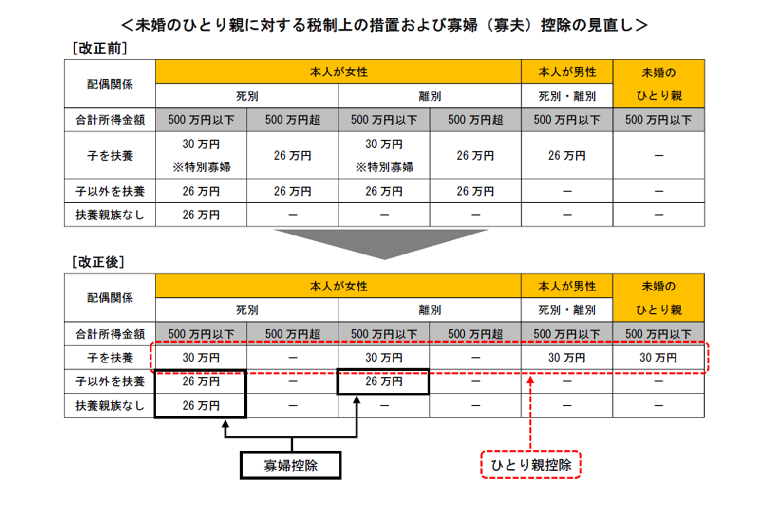

6 ひとり親控除の創設(新設)

「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親との間の不公平」を同時に解消し、すべてのひとり親家庭に対して公平な税制を実現するため、以下のとおり新たに創設されます。

「控除名」 ひとり親控除

「控除額」 30万円

以下の要件を満たす場合に適用されます。

- 婚姻歴の有無に関わらず、前年の総所得金額等の合計額が48万円以下の生計を一にする子(*)を有する

(*)他の者の同一生計配偶者または扶養親族となっている場合は除く

- 前年の合計所得金額が500万円以下である

- 事実上婚姻関係と同様の事情にあると認められる者がいない(*)

(*)住民票上の世帯に、ご自身との続柄が「未届の夫」または「未届の妻」に相当する者がいないこと

7 寡婦(寡夫)控除の見直し

ひとり親控除の創設に伴い、寡婦・寡夫控除について次のとおり見直しが行われました。

- 寡婦控除の要件の見直し

新たに創設されたひとり親控除に該当しない場合で、次の(1)または(2)に該当する場合に26万円の控除が適用されます。

(1) 夫と離婚した後婚姻をしておらず次の要件を満たす場合

- 扶養親族を有する

- 前年の合計所得金額が500万円以下である

- 事実上婚姻関係と同様の事情にあると認められる者がいない(*)

(*)住民票上の世帯に、ご自身との続柄が「未届の夫」または「未届の妻」に相当する者がいないこと

(2) 夫と死別した後婚姻をしておらずまたは夫の生死が不明であり次の要件を満たす場合

- 前年の合計所得金額が500万円以下である

- 事実上婚姻関係と同様の事情にあると認められる者がいない(*)

(*)住民票上の世帯に、ご自身との続柄が「未届の夫」または「未届の妻」に相当する者がいないこと

- 現行の寡婦控除の特別加算を廃止します

- 現行の寡夫控除を廃止します

8 非課税措置に係る所得要件の見直し

給与所得控除・公的年金等控除の引き下げに伴い、同じ収入金額であっても合計所得金額・総所得金額等が10万円増加するため非課税措置における所得要件が10万円引き上げられます。

措置名等 | 改正後 | 改正前 |

|---|---|---|

障がい者 | 非課税措置の合計所得金額

135万円以下

|

125万円以下 |

均等割の | 非課税措置の合計所得金額 ◆扶養親族等(同一生計配偶者を含む)が

31.5万円+10万円 |

◆扶養親族等(同一生計配偶者を含む)が

31.5万円 |

非課税措置の合計所得金額 ◇扶養親族等(同一生計配偶者を含む)が

31.5万円×(本人+扶養親族等)の人数 +10万円+18.9万円 |

◇扶養親族等(同一生計配偶者を含む)が

31.5万円×(本人+扶養親族等)の人数 +18.9万円 | |

所得割の | 非課税措置の総所得金額等 ◆扶養親族等(同一生計配偶者を含む)が

35万円+10万円 |

◆扶養親族等(同一生計配偶者を含む)が

35万円 |

非課税措置の総所得金額等 ◇扶養親族等(同一生計配偶者を含む)が

35万円×(本人+扶養親族等)の人数 +10万円+32万円 |

◇扶養親族等(同一生計配偶者を含む)が

35万円×(本人+扶養親族等)の人数 +32万円 |

9 その他

・家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額が55万円(現行65万円)に引き下げられます

・青色申告特別控除

- 取引を正規の簿記の原則にしたがって記録している場合の青色申告特別控除の控除額を55万円(現行65万円)に引き下げられます

- 上記1.にかかわらず、上記1.の取引を正規の簿記の原則にしたがって記録し、次の要件のいずれかを満たす場合の青色申告特別控除の控除額は65万円になります

- 事業の仕訳帳および総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより電磁的記録の備付けおよび保存を行っていること

- 所得税の確定申告書、貸借対照表および損益計算書等の提出を、その提出期限までに電子情報処理組織(e-Tax)を使用して行うこと

お問い合わせ

市民税課

〒770-8571 徳島県徳島市幸町2丁目5番地(本館2階)

電話番号:088-621-5063・5064・5065・5066・5067

ファクス:088-621-5456

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。