農地に対する課税

最終更新日:2016年4月1日

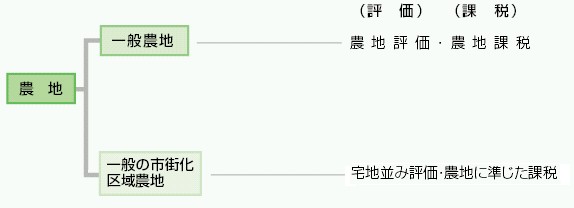

農地は次のように区分され、それぞれ評価及び課税(税負担の調整措置など)について、異なる仕組みが採られています。

(評価方法については、こちらを参照してください。)

一般農地

一般農地は、市街化区域農地や転用許可を受けた農地などを除いたものです。

一般農地については、負担水準の区分に応じたなだらかな税負担の調整措置が導入されています。

| 負担水準 | 負担調整率 |

|---|---|

| 0.9~ | 1.025 |

| 0.8~0.9 | 1.05 |

| 0.7~0.8 | 1.075 |

| ~0.7 | 1.10 |

今年度の課税標準額=前年度課税標準額×負担調整率

市街化区域農地

市街化区域農地は、市街化区域内の農地のことです。

課税については、原則として、評価額に3分の1を乗じた額が課税標準額となり、税負担の調整措置については、一般農地と同様です。

この内容に対する連絡先

資産税課

代表電話:088-621-5069

代表電話:088-621-5070

FAX:088-623-8115

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。