個人市・県民税の特別徴収の徹底について

最終更新日:2024年6月5日

徳島県・県内全市町村では、平成31年度から原則すべての事業主の皆様に従業員の個人市・県民税を特別徴収していただきます。

徳島県と県内全市町村では、個人市・県民税の特別徴収を徹底するため、平成31年度から「徳島県統一基準」に該当する場合を除き、事業主の皆様に従業員の個人市・県民税を特別徴収していただきますので、ご理解とご協力をお願いいたします。

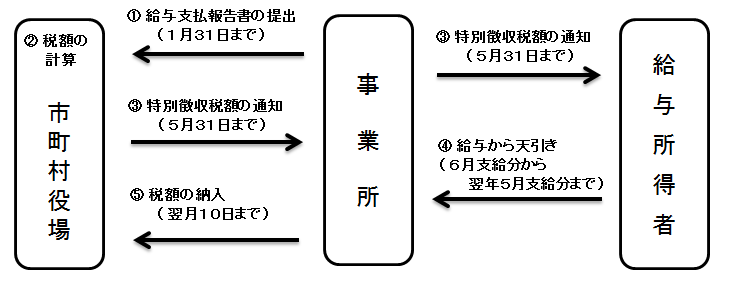

個人市・県民税の特別徴収とは

事業主(給与支払者)が従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人市・県民税を徴収(給与天引き)し、納入していただく制度です。

地方税法第321条の4及び各市町村の条例の規定により、所得税の源泉徴収義務のある事業主(給与支払者)は、所得税と同様、個人市・県民税を特別徴収する義務があります。

原則、すべての従業員の方が対象となります。これまで一部の従業員の方のみ特別徴収していた事業所についても、すべての従業員の方が対象となります。(従業員には、パート・アルバイト・短期雇用者・非常勤職員・役員などを含みます。)

特別徴収制度の仕組み

特別徴収に関するQ&A

Q1 従業員はパートやアルバイトであっても特別徴収しなければなりませんか?

A 従業員(役員を含む。)が前年中に給与の支払を受けており、かつ、4月1日において給与の支払を受けている場合は、原則として個人市・県民税を特別徴収の方法によって徴収することになっています。

Q2 従業員から普通徴収にしてほしいと言われているのですが?

A 所得税の源泉徴収義務のある事業主は、従業員の個人市・県民税を特別徴収しなければならないことになっています。従業員個々の希望により普通徴収を選択することができる制度ではありません。

Q3 特別徴収のメリットはなんですか?

A 毎月の給与から天引きされるため、従業員の方が納期ごとに金融機関等へ行く手間が省ける上、納め忘れがなくなります。また、普通徴収では年4回(市町村により異なります。)の支払ですが、特別徴収は12か月に分割して毎月の給与から天引きされますので、1回あたりの負担が少なくてすみます。

「徳島県統一基準」を満たす場合に限り、普通徴収が認められます。

地方税法第321条の3の規定により、前年中において、給与の支払を受け、かつ、4月1日現在給与の支払を受けているすべての従業員は、個人市・県民税の特別徴収の対象となります。平成31年度課税分からは、当面次の「徳島県統一基準」を満たす場合に限り、普通徴収が認められます。

「徳島県統一基準」は、特別徴収が実施できていない事業主(給与支払者)に対して、段階的に特別徴収への完全移行をお願いするために設けた基準であるため、従来から特別徴収を完全実施している事業主(給与支払者)に対して適用するものではありません。

| 略号 | 当面普通徴収を認める対象 |

|---|---|

普A |

受給者総人員数2人以下(他市町村分を含め、次の普Bから普Eに該当する者を除いた全受給者数が2人以下 |

| 普B | 他の事業所で特別徴収されている方(例:乙欄該当者) |

| 普C | 給与が少額で、特別徴収税額の引き去りができない方(前年の年間給与支払額が93万円以下) |

| 普D | 給与の支払が不定期な方(例:給与の支払が毎月でない) |

| 普E | 退職又は退職予定(5月末まで)の方 |

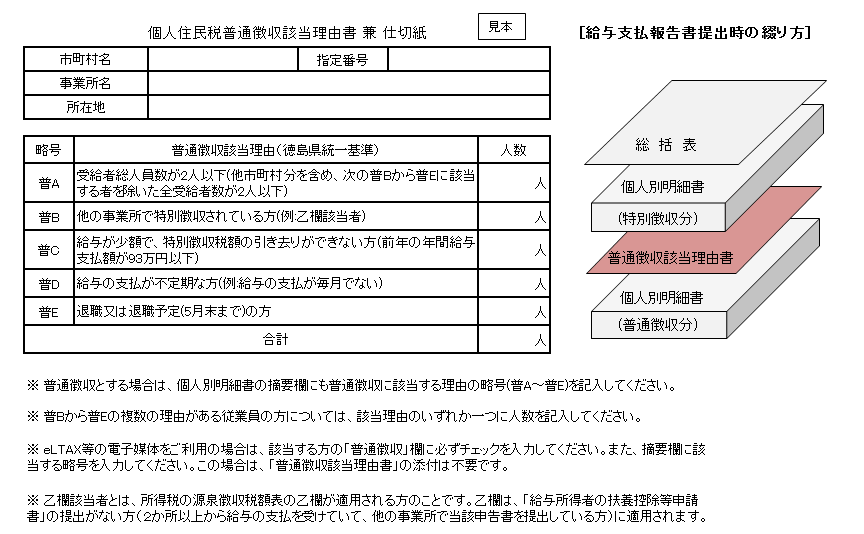

普通徴収該当理由書

「徳島県統一基準」に該当し、普通徴収とする従業員がいる場合は、平成31年度(平成30年分)の給与支払報告書の提出時から「普通徴収該当理由書」の提出が必要となります。普通徴収該当理由書の様式は、県又は各市町村のホームページからダウンロードできます。

乙欄の給与支払報告書を普通徴収として提出される際は、必ず普通徴収該当理由書を添付してください。添付が無い場合は、乙欄の給与支払報告書であっても特別徴収対象者として取り扱われる場合があります。

![]() 個人住民税普通徴収該当理由書兼仕切紙(PDF形式:320KB)

個人住民税普通徴収該当理由書兼仕切紙(PDF形式:320KB)

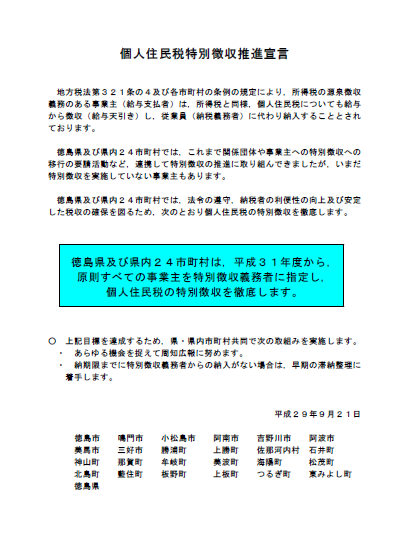

徳島県・県内全市町村では、個人住民税特別徴収推進宣言を行っています。

徳島県と県内全市町村では、個人住民税の特別徴収を徹底するため、「個人住民税特別徴収推進宣言」を行っています。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

市民税課

〒770-8571 徳島県徳島市幸町2丁目5番地(本館2階)

電話番号:088-621-5063・5064・5065・5066・5067

ファクス:088-621-5456

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。